HellenicShares: Τα πάντα για τις ελληνικές μετοχές

HellenicShares: Τα πάντα για τις ελληνικές μετοχές

HellenicShares: Τα πάντα για τις ελληνικές μετοχές

HellenicShares: Τα πάντα για τις ελληνικές μετοχές

Δημοσιεύτηκε: 30/11/2025

Τελευταία ενημέρωση: 30/11/2025 11:08

Κατηγορία: Γενικά

Γεια σας,

Στο σημερινό άρθρο θα κάνουμε μια παρουσίαση όλων των κρατήσεων που υφίσταται ο επενδυτής από τα κέρδη που μπορεί να έχει κατά την δραστηριότητα του με το Χρηματιστήριο Αξιών Αθήνας (ΧΑΑ). Θα δοθούν αναλυτικές λεπτομέρειες, φορολογικές παράμετροι και υπαρκτά παραδείγματα για την καλύτερη κατανόηση τους από υπάρχοντες επενδυτές που έχουν ελλιπή ενημέρωση αλλά και μελλοντικούς παίκτες που θέλουν να έχουν πλήρη γνώση και να αποφασίσουν για το αν θα αποκτήσουν χαρτοφυλάκιο στο ΧΑΑ.

Κατ' αρχάς, οι κύριες πηγές εσόδων για επενδυτές στο ΧΑΑ είναι δύο. Είτε από μερίσματα είτε από υπεραξία μετοχών δηλαδή πουλάω μετοχή ακριβότερα από ότι την αγορασα οπότε η διαφορά είναι το κέρδος μου.

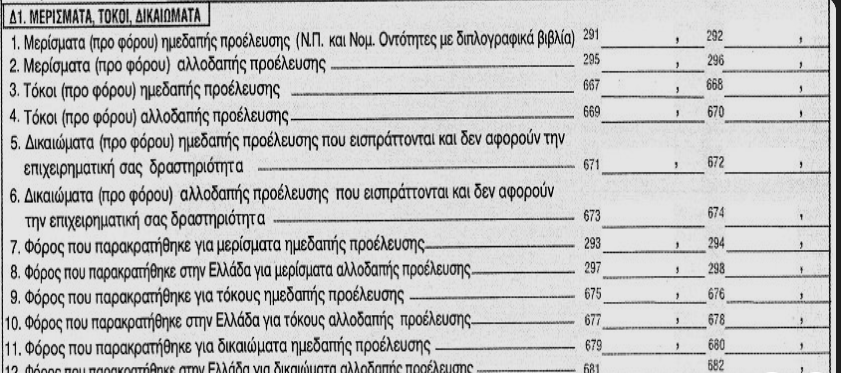

Στην 1η περίπτωση, το μέρισμα είναι το χρηματικό ποσό που διανέμεται στους μετόχους μιας εταιρείας και είναι μέρος των κερδών της. Συνήθως, οι εταιρίες που έχουν κερδοφορία, αποφασίζουν να μοιράσουν ένα ποσοστό αυτών των κερδών στους επενδυτές τους (μετόχους), αντί να τα επανεπενδύσουν πλήρως εντός της εταιρίας. Στην περίπτωση αυτή ο ωφελούμενος του μερίσματος επιβαρύνεται από φορολογία της τάξης του 5% για το ΧΑΑ. Η κράτηση γίνεται απευθείας από την εταιρεία και δίνεται στο κράτος. Άρα ο μέτοχος βλέπει στον τραπεζικό του λογαριασμό: το γινόμενο πλήθος μετοχών επί μέρισμα που ανακοίνωσε η εταιρεία μείον το 5% αυτού. Πχ έστω ο επενδυτής Α έχει 555 τεμάχια μετοχών Alpha Bank και η εταιρεία ανακοίνωσε μέρισμα για τους μετόχους μεικτό ποσό 0,0481 ευρώ για τις 5 Δεκέμβρη του τρέχοντος έτους, τότε ο επενδυτής Α θα δει στον λογαριασμό του στις 5 Δεκέμβρη (555*0.0481) - 0.05*(555*0.0481) = 25.36 ευρώ. Στη συμπλήρωση του Ε1 της επόμενης χρονιάς για το οικονομικό έτος της προηγούμενης χρονιάς θα υπάρχει εγγραφή που την έχει στείλει η Alpha Bank που πιστοποιεί ότι ο φορολογούμενος Α πήρε μέρισμα 26.70 μεικτά με κράτηση φόρου 1,44 ευρώ. Πολύ απλά το μεταφέρει ο λογιστής ή ο ίδιος ο χρήστης (αν κάνει μόνος του την φορολογική δήλωση) στο κατάλληλο πίνακα που λέει Μερίσματα Ημεδαπής Προέλευσης προ φόρων και είναι έτοιμος. Καμία έξτρα φορολόγηση, καμία άλλη παρακράτηση κατά την εκκαθάριση. Είναι στην ίδια φιλοσοφία με την μισθοδοσία ενός υπαλλήλου, ότι παρακράτηση είχε, ήταν κατά την πληρωμή του και όχι εκ νέου κατά την εκκαθάριση της δήλωσης του στο Ε1. Οπότε δεν έχει νόημα και είναι επικίνδυνο στην τελική να μην δηλώσετε τα μερίσματα που λάβατε από εταιρείες του ΧΑΑ είτε είναι λίγα ευρώ είτε χιλιάδες και εκατομμύρια. Παρεμπιπτόντως ότι ισχύει για το μέρισμα ακριβώς ίδια ισχύει και για το προμέρισμα μιας και πολλές εταιρείες δίνουν προμέρισμα και κανονικό μέρισμα. Δεν αλλάζει τίποτα. Απλά θα δει 2 εγγραφές στο Ε1 από την εταιρεία πχ την Alpha Bank, όλα τα άλλα είναι ακριβώς ίδια.

Στην 2η περίπτωση, όταν ο επενδυτής βγάζει κέρδος από την αγοραπωλησία μιας μετοχής πρέπει να δηλώσει το κέρδος κατά την συμπλήρωση του Ε1 άρα το κέρδος που αποκόμισε το προηγούμενο έτος θεωρητικά είναι μεικτό. Δηλώνεται το συνολικό κέρδος που είχε αθροιστικά αν έκανε πολλές αγοραπωλησίες και φορολογείται κατά την εκκαθάριση με 15% φόρο. Παράδειγμα ο επενδυτής Χ αγοράζει τον Μάρτη 960 τεμάχια μετοχών ΟΤΕ με τιμή 16,78 ευρώ άρα δαπάνησε 16108,8 ευρώ και τον Ιούνιο τα πουλάει όλα με τιμή μετοχής 17.44 ευρώ άρα εισέπραξε 16742,4. Καθαρό κέρδος 633,6. Στην πράξη υπάρχουν και κάποιες κρατήσεις αλλά πολύ μικρές για έξοδα χρηματιστηριακής κατά την αγορά και πώληση συν έξοδα υπέρ Χρηματιστηρίου συν 0.1% φορολόγηση κατά την στιγμή της πώλησης άρα ας πούμε 620 ευρώ τελικό κέρδος (αυτά τα είχαμε αναφέρει στο άρθρο https://hellenicshares.gr/article/3). Το κέρδος των 620 θα φορολογηθεί κατά την εκκαθάριση της δήλωσης την επόμενη χρονιά με 15% άρα το κράτος θα πάρει 93 ευρώ μόλις γίνει οριστικοποίηση της δήλωσης. Ίδια φιλοσοφία ισχύει αν ο επενδυτής κάνει εκατοντάδες αγοραπωλησίες μέσα στην χρονιά. Κάθε κέρδος προστίθεται στον "κουμπαρά". Αν τώρα κάνει αγοραπωλησία με ζημιά δεν υπάρχει φορολόγηση εκεί, μόνο το 0.1% που κρατά κατά την στιγμή της πώλησης που για αυτό και είναι τόσο μικρό γιατι το κράτος δεν ξερει αν είχε χασουρα ή κέρδος. Όπως και να έχει η χρηματιστηριακή (ή broker) που εξυπηρετεί τον επενδυτή Χ θα δώσει στον ίδιο τον επενδυτή και οχι στις φορολογικές Αρχές στην αρχή του έτους μία κατάσταση με όλες τις αγορές & πωλήσεις που έκανε το προηγούμενο φορολογικό έτος και τι κέρδη είχε οπότε το δηλώνει στο κατάλληλο πεδιο του Ε1. Αν ρισκάρει να μην το δηλώσει μπορεί οι φορολογικές Αρχές να ζητήσουν απο τον broker τα αναλυτικά στοιχεία για τον Χ πραγμά που δεν μπορεί να αποκρύψει ο broker κι εκεί θα πέσει καμπάνα για φοροδιαφυγή.

Συνοψίζοντας, παρατηρώ οτι στην χώρα που ζούμε ο μισθωτός είναι υπο διωγμόν μιας και οι εισφορές του είναι στο Θεό (>35%) και μάλιστα χωρίς αντίκρυσμα καθώς Παιδεία, Υγεία, Υποδομές, Δικαιοσύνη και Αγαθά Κοινής Ωφέλειας έχουν ιδιωτικοποιηθεί τυπικά και άτυπα. Και μην ξεχνάμε και το ύψος του μισθού που είναι στα τάρταρα. Σαν επιχειρηματίας έχεις καλύτερη αντιμετώπιση. Υπό προυποθέσεις ζεις αφορολόγητα.

Ευχαριστώ για τον χρόνο σας,

Markos

Γεια σας,

Στο σημερινό άρθρο θα κάνουμε μια παρουσίαση όλων των κρατήσεων που υφίσταται ο επενδυτής από τα κέρδη που μπορεί να έχει κατά την δραστηριότητα του με το Χρηματιστήριο Αξιών Αθήνας (ΧΑΑ). Θα δοθούν αναλυτικές λεπτομέρειες, φορολογικές παράμετροι και υπαρκτά παραδείγματα για την καλύτερη κατανόηση τους από υπάρχοντες επενδυτές που έχουν ελλιπή ενημέρωση αλλά και μελλοντικούς παίκτες που θέλουν να έχουν πλήρη γνώση και να αποφασίσουν για το αν θα αποκτήσουν χαρτοφυλάκιο στο ΧΑΑ.

Κατ' αρχάς, οι κύριες πηγές εσόδων για επενδυτές στο ΧΑΑ είναι δύο. Είτε από μερίσματα είτε από υπεραξία μετοχών δηλαδή πουλάω μετοχή ακριβότερα από ότι την αγορασα οπότε η διαφορά είναι το κέρδος μου.

Στην 1η περίπτωση, το μέρισμα είναι το χρηματικό ποσό που διανέμεται στους μετόχους μιας εταιρείας και είναι μέρος των κερδών της. Συνήθως, οι εταιρίες που έχουν κερδοφορία, αποφασίζουν να μοιράσουν ένα ποσοστό αυτών των κερδών στους επενδυτές τους (μετόχους), αντί να τα επανεπενδύσουν πλήρως εντός της εταιρίας. Στην περίπτωση αυτή ο ωφελούμενος του μερίσματος επιβαρύνεται από φορολογία της τάξης του 5% για το ΧΑΑ. Η κράτηση γίνεται απευθείας από την εταιρεία και δίνεται στο κράτος. Άρα ο μέτοχος βλέπει στον τραπεζικό του λογαριασμό: το γινόμενο πλήθος μετοχών επί μέρισμα που ανακοίνωσε η εταιρεία μείον το 5% αυτού. Πχ έστω ο επενδυτής Α έχει 555 τεμάχια μετοχών Alpha Bank και η εταιρεία ανακοίνωσε μέρισμα για τους μετόχους μεικτό ποσό 0,0481 ευρώ για τις 5 Δεκέμβρη του τρέχοντος έτους, τότε ο επενδυτής Α θα δει στον λογαριασμό του στις 5 Δεκέμβρη (555*0.0481) - 0.05*(555*0.0481) = 25.36 ευρώ. Στη συμπλήρωση του Ε1 της επόμενης χρονιάς για το οικονομικό έτος της προηγούμενης χρονιάς θα υπάρχει εγγραφή που την έχει στείλει η Alpha Bank που πιστοποιεί ότι ο φορολογούμενος Α πήρε μέρισμα 26.70 μεικτά με κράτηση φόρου 1,44 ευρώ. Πολύ απλά το μεταφέρει ο λογιστής ή ο ίδιος ο χρήστης (αν κάνει μόνος του την φορολογική δήλωση) στο κατάλληλο πίνακα που λέει Μερίσματα Ημεδαπής Προέλευσης προ φόρων και είναι έτοιμος. Καμία έξτρα φορολόγηση, καμία άλλη παρακράτηση κατά την εκκαθάριση. Είναι στην ίδια φιλοσοφία με την μισθοδοσία ενός υπαλλήλου, ότι παρακράτηση είχε, ήταν κατά την πληρωμή του και όχι εκ νέου κατά την εκκαθάριση της δήλωσης του στο Ε1. Οπότε δεν έχει νόημα και είναι επικίνδυνο στην τελική να μην δηλώσετε τα μερίσματα που λάβατε από εταιρείες του ΧΑΑ είτε είναι λίγα ευρώ είτε χιλιάδες και εκατομμύρια. Παρεμπιπτόντως ότι ισχύει για το μέρισμα ακριβώς ίδια ισχύει και για το προμέρισμα μιας και πολλές εταιρείες δίνουν προμέρισμα και κανονικό μέρισμα. Δεν αλλάζει τίποτα. Απλά θα δει 2 εγγραφές στο Ε1 από την εταιρεία πχ την Alpha Bank, όλα τα άλλα είναι ακριβώς ίδια.

Στην 2η περίπτωση, όταν ο επενδυτής βγάζει κέρδος από την αγοραπωλησία μιας μετοχής πρέπει να δηλώσει το κέρδος κατά την συμπλήρωση του Ε1 άρα το κέρδος που αποκόμισε το προηγούμενο έτος θεωρητικά είναι μεικτό. Δηλώνεται το συνολικό κέρδος που είχε αθροιστικά αν έκανε πολλές αγοραπωλησίες και φορολογείται κατά την εκκαθάριση με 15% φόρο. Παράδειγμα ο επενδυτής Χ αγοράζει τον Μάρτη 960 τεμάχια μετοχών ΟΤΕ με τιμή 16,78 ευρώ άρα δαπάνησε 16108,8 ευρώ και τον Ιούνιο τα πουλάει όλα με τιμή μετοχής 17.44 ευρώ άρα εισέπραξε 16742,4. Καθαρό κέρδος 633,6. Στην πράξη υπάρχουν και κάποιες κρατήσεις αλλά πολύ μικρές για έξοδα χρηματιστηριακής κατά την αγορά και πώληση συν έξοδα υπέρ Χρηματιστηρίου συν 0.1% φορολόγηση κατά την στιγμή της πώλησης άρα ας πούμε 620 ευρώ τελικό κέρδος (αυτά τα είχαμε αναφέρει στο άρθρο https://hellenicshares.gr/article/3). Το κέρδος των 620 θα φορολογηθεί κατά την εκκαθάριση της δήλωσης την επόμενη χρονιά με 15% άρα το κράτος θα πάρει 93 ευρώ μόλις γίνει οριστικοποίηση της δήλωσης. Ίδια φιλοσοφία ισχύει αν ο επενδυτής κάνει εκατοντάδες αγοραπωλησίες μέσα στην χρονιά. Κάθε κέρδος προστίθεται στον "κουμπαρά". Αν τώρα κάνει αγοραπωλησία με ζημιά δεν υπάρχει φορολόγηση εκεί, μόνο το 0.1% που κρατά κατά την στιγμή της πώλησης που για αυτό και είναι τόσο μικρό γιατι το κράτος δεν ξερει αν είχε χασουρα ή κέρδος. Όπως και να έχει η χρηματιστηριακή (ή broker) που εξυπηρετεί τον επενδυτή Χ θα δώσει στον ίδιο τον επενδυτή και οχι στις φορολογικές Αρχές στην αρχή του έτους μία κατάσταση με όλες τις αγορές & πωλήσεις που έκανε το προηγούμενο φορολογικό έτος και τι κέρδη είχε οπότε το δηλώνει στο κατάλληλο πεδιο του Ε1. Αν ρισκάρει να μην το δηλώσει μπορεί οι φορολογικές Αρχές να ζητήσουν απο τον broker τα αναλυτικά στοιχεία για τον Χ πραγμά που δεν μπορεί να αποκρύψει ο broker κι εκεί θα πέσει καμπάνα για φοροδιαφυγή.

Συνοψίζοντας, παρατηρώ οτι στην χώρα που ζούμε ο μισθωτός είναι υπο διωγμόν μιας και οι εισφορές του είναι στο Θεό (>35%) και μάλιστα χωρίς αντίκρυσμα καθώς Παιδεία, Υγεία, Υποδομές, Δικαιοσύνη και Αγαθά Κοινής Ωφέλειας έχουν ιδιωτικοποιηθεί τυπικά και άτυπα. Και μην ξεχνάμε και το ύψος του μισθού που είναι στα τάρταρα. Σαν επιχειρηματίας έχεις καλύτερη αντιμετώπιση. Υπό προυποθέσεις ζεις αφορολόγητα.

Ευχαριστώ για τον χρόνο σας,

Markos